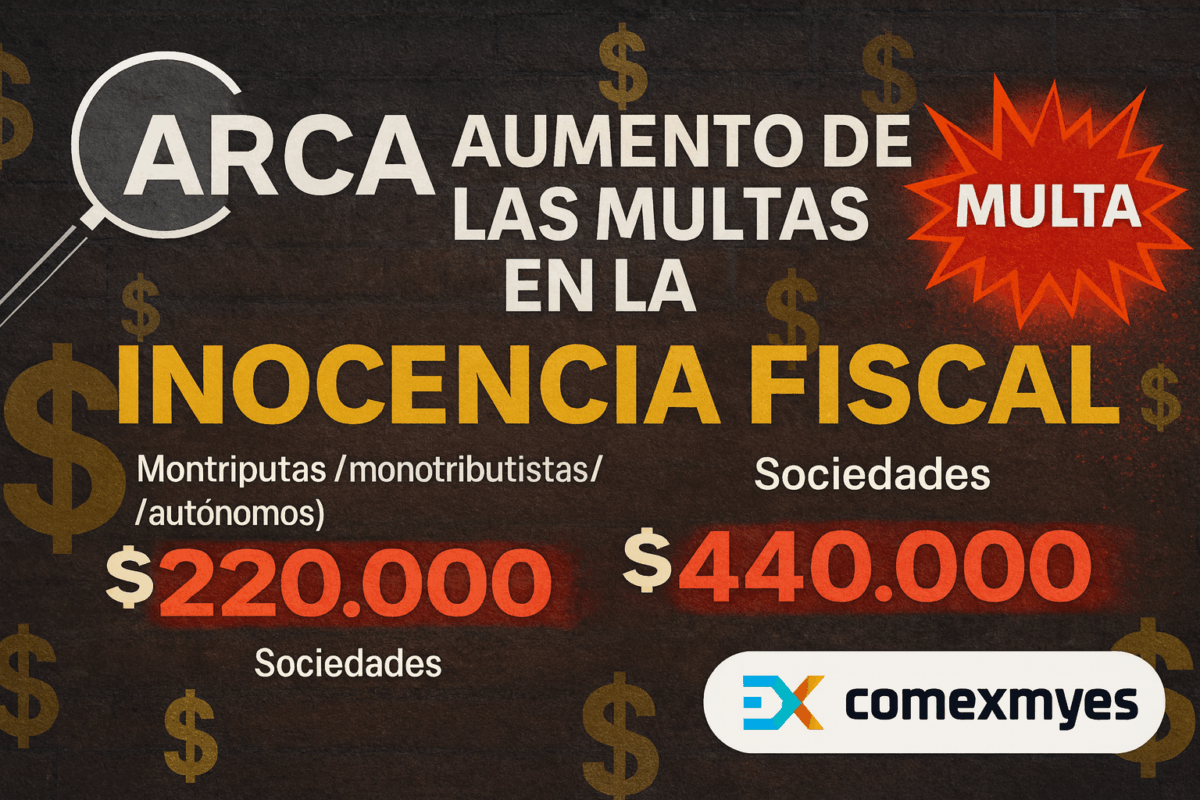

📊 Diferencia de montos penales

Tipo de infracción | Antes | Ahora | Observaciones |

Evasión simple | $1.500.000 | $100.000.000 | Solo grandes evasiones quedan como delito. |

Evasión agravada | $15.000.000 | $1.000.000.000 | Umbral altísimo, se reserva para casos graves. |

Evasión previsional | $200.000 | $7.000.000 | Impacta en seguridad social. |

Uso de facturas apócrifas | $1.500.000 | $100.000.000 | Se endurece el control, pero solo en montos relevantes. |

⚖️ Principios centrales

- Presunción de inocencia fiscal: el contribuyente se presume cumplidor salvo evidencia concreta de evasión dolosa.

- Extinción de acción penal: si prescribe la facultad del fisco para reclamar la deuda, también se extingue la acción penal.

- Plazos de prescripción:

- Contribuyentes cumplidores: de 5 años → 3 años.

- No inscriptos: se mantiene en 10 años.

- Regularización fiscal: se puede evitar denuncia penal pagando deuda + intereses, pero solo una vez por contribuyente.

- Presunción de exactitud en DDJJ: el fisco no puede desconocer automáticamente una declaración presentada en tiempo y forma.

📌 Régimen Simplificado de Ganancias

- Ingresos anuales hasta $1.000 millones.

- Patrimonio hasta $10.000 millones.

- ARCA confecciona la DDJJ con información disponible.

- Se eliminan controles sobre consumos personales y variaciones patrimoniales.

- Quienes paguen en término quedan liberados de otras obligaciones formales.

Vigencia de la Norma (La Fecha Clave)

Desde su publicación en el Boletín Oficial (diciembre 2025)..

🔑 Tips importantes

- No es un blanqueo: pero reduce riesgos de fiscalización sobre “dólares del colchón”.

- Multas reducidas: hasta 90% de quita para personas humanas y pymes.

- Actualización anual: desde 1° de enero de 2027, todos los montos se ajustan por UVA.

- Modernización pendiente: el éxito depende de mejoras en tecnología y gestión de ARCA.